१. मल्टिप्लेक्स एन्डोस्कोपका आधारभूत अवधारणाहरू र प्राविधिक सिद्धान्तहरू

मल्टिप्लेक्स्ड एन्डोस्कोप एक पुन: प्रयोग गर्न मिल्ने चिकित्सा उपकरण हो जुन मानव शरीरको प्राकृतिक गुहा वा न्यूनतम आक्रामक शल्यक्रियामा सानो चीरा मार्फत मानव शरीरमा प्रवेश गर्दछ जसले डाक्टरहरूलाई रोगहरूको निदान गर्न वा शल्यक्रियामा सहयोग गर्दछ। मेडिकल एन्डोस्कोप प्रणालीमा तीन मुख्य भागहरू हुन्छन्: एन्डोस्कोप बडी, छवि प्रशोधन मोड्युल र प्रकाश स्रोत मोड्युल। एन्डोस्कोप बडीमा इमेजिङ लेन्स, छवि सेन्सर (CCD वा CMOS), अधिग्रहण र प्रशोधन सर्किट जस्ता प्रमुख घटकहरू पनि हुन्छन्। प्राविधिक पुस्ताको दृष्टिकोणबाट, मल्टिप्लेक्स्ड एन्डोस्कोपहरू कठोर एन्डोस्कोपबाट फाइबर एन्डोस्कोपमा इलेक्ट्रोनिक एन्डोस्कोपमा विकसित भएका छन्। फाइबर एन्डोस्कोपहरू अप्टिकल फाइबर चालनको सिद्धान्त प्रयोग गरेर बनाइन्छ। तिनीहरू परावर्तक बीम बनाउन हजारौं व्यवस्थित व्यवस्थित गिलास फाइबर फिलामेन्टहरू मिलेर बनेका हुन्छन्, र छवि बारम्बार अपवर्तन मार्फत विकृति बिना प्रसारित हुन्छ। आधुनिक इलेक्ट्रोनिक एन्डोस्कोपहरूले इमेजिङ गुणस्तर र निदान शुद्धतामा उल्लेखनीय रूपमा सुधार गर्न माइक्रो-इमेज सेन्सरहरू र डिजिटल सिग्नल प्रशोधन प्रविधि प्रयोग गर्छन्।

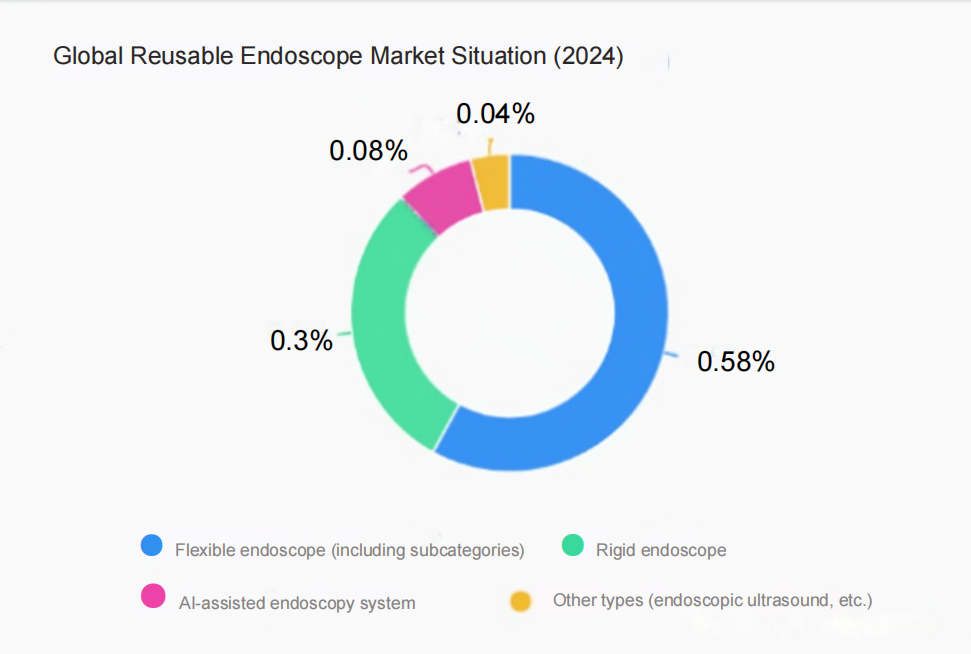

२. पुन: प्रयोग गर्न मिल्ने एन्डोस्कोपको बजार अवस्था

| श्रेणी आयाम | Tहो | Mआर्केटSखरायो | टिप्पणी |

|

उत्पादन संरचना | कडा एन्डोस्कोपी | १. विश्वव्यापी बजार आकार ७.२ अर्ब अमेरिकी डलर छ। २. फ्लोरोसेन्स हार्ड एन्डोस्कोप सबैभन्दा छिटो बढ्दो खण्ड हो, जसले बिस्तारै परम्परागत सेतो प्रकाश एन्डोस्कोपलाई प्रतिस्थापन गर्दैछ। | १. प्रयोग क्षेत्रहरू: सामान्य शल्यक्रिया, मूत्र विज्ञान, थोरासिक शल्यक्रिया र स्त्री रोग.२. प्रमुख निर्माताहरू: कार्ल स्टोर्ज, माइन्ड्रे, ओलम्पस, आदि। |

| लचिलो एन्डोस्कोपी | १. विश्वव्यापी बजारको आकार ३३.०८ अर्ब युआन छ। २. ओलम्पसले ६०% (लचिलो एन्डोस्कोप क्षेत्र) ओगटेको छ। | १. ग्यास्ट्रोइंटेस्टाइनल एन्डोस्कोपले लचिलो एन्डोस्कोप बजारको ७०% भन्दा बढी ओगटेको छ २. प्रमुख निर्माताहरू: ओलम्पस, फुजी, सोनोस्केप, आओहुआ, आदि। | |

|

इमेजिङ सिद्धान्त | अप्टिकल एन्डोस्कोप | १. चिसो प्रकाश स्रोत एन्डोस्कोपको विश्वव्यापी बजार आकार ८.६७ बिलियन युआन छ। २.० लिम्पसको बजार हिस्सा २५% भन्दा बढी छ।. | १. ज्यामितीय अप्टिकल इमेजिङको सिद्धान्तमा आधारित २. वस्तुगत लेन्स प्रणाली, अप्टिकल ट्रान्समिसन/रिले प्रणाली, आदि समावेश गर्दछ। |

|

| इलेक्ट्रोनिक एन्डोस्कोप | उच्च-परिभाषा इलेक्ट्रोनिक ब्रोन्कोस्कोपको विश्वव्यापी बिक्री ८१ करोड अमेरिकी डलर पुग्यो. | १. फोटोइलेक्ट्रिक जानकारी रूपान्तरण र छवि प्रशोधन विधिहरूमा आधारित २. वस्तुगत लेन्स प्रणाली, छवि एरे फोटोइलेक्ट्रिक सेन्सर, आदि सहित। |

|

क्लिनिकल अनुप्रयोग | पाचन एन्डोस्कोपी | सफ्ट लेन्स बजारको ८०% हिस्सा ओगटेको छ, जसमध्ये ओलम्पसको हिस्सा ४६.१६% छ।. | घरेलु ब्रान्डसोनोस्केप माध्यमिक अस्पतालहरूको बजार हिस्सामा मेडिकलले फुजीलाई उछिनेको छ. |

| श्वासप्रश्वासको एन्डोस्कोपी | पाचन एन्डोस्कोपको कुल बजार हिस्साको ४९.५६% ओलम्पसको हो।. | घरेलु प्रतिस्थापन तीव्र गतिमा बढिरहेको छ, र आओहुआ एन्डोस्कोपी उल्लेखनीय रूपमा बढेको छ।. | |

| ल्याप्रोस्कोपी/आर्थ्रोस्कोपी | चीनको एन्डोस्कोपी बजारको २८.३१% थोराकोस्कोपी र ल्याप्रोस्कोपीले ओगटेको छ।. | १. ४K3D प्रविधिको हिस्सा ७.४३% ले बढ्यो. २. माइन्ड्रे मेडिकल माध्यमिक अस्पतालहरूमा पहिलो स्थानमा छ. |

१)विश्वव्यापी बजार: ओलम्पसले नरम लेन्सको बजारमा (६०%) एकाधिकार राख्छ, जबकि कडा लेन्सको बजार निरन्तर बढ्दै जान्छ (७.२ बिलियन अमेरिकी डलर)। फ्लोरोसेन्ट प्रविधि र ४K३D नवप्रवर्तनको दिशा बन्छ।

२)चीन बजार: क्षेत्रीय भिन्नताहरू: ग्वाङ्डोङमा सबैभन्दा बढी खरिद रकम छ, तटीय प्रान्तहरूमा आयातित ब्रान्डहरूको प्रभुत्व छ, र मध्य र पश्चिमी क्षेत्रहरूमा घरेलु प्रतिस्थापन तीव्र गतिमा बढिरहेको छ।घरेलु सफलता:कडा लेन्सको स्थानीयकरण दर ५१% छ, र नरम लेन्स ओपनिङ/अष्ट्रेलिया र चीनले कुल २१% ओगटेका छन्। नीतिहरूले उच्च-अन्त प्रतिस्थापनलाई प्रवर्द्धन गर्छन्।अस्पताल स्तरीकरण: तृतीयक अस्पतालहरूले आयातित उपकरणहरूलाई प्राथमिकता दिन्छन् (६५% हिस्सा), र माध्यमिक अस्पतालहरू घरेलु ब्रान्डहरूको लागि एक सफलता बनेका छन्।

३. पुन: प्रयोग गर्न मिल्ने एन्डोस्कोपका फाइदा र चुनौतीहरू

| फाइदाहरू | विशिष्ट अभिव्यक्तिहरू | डेटा समर्थन |

| उत्कृष्ट आर्थिक प्रदर्शन | एउटा उपकरण ५०-१०० पटक पुन: प्रयोग गर्न सकिन्छ, जसको दीर्घकालीन लागत डिस्पोजेबल एन्डोस्कोप भन्दा धेरै कम हुन्छ (एकल-प्रयोग लागत केवल १/१० हो). | उदाहरणको रूपमा ग्यास्ट्रोएन्टेरोस्कोपीलाई लिनुहोस्: पुन: प्रयोग गर्न मिल्ने एन्डोस्कोपको खरिद मूल्य १५०,०००-३००,००० चिनियाँ युआन (३-५ वर्षको लागि प्रयोग गर्न मिल्ने) छ, र डिस्पोजेबल एन्डोस्कोपको मूल्य २०००-५,००० चिनियाँ युआन छ। |

| उच्च प्राविधिक परिपक्वता | मल्टिप्लेक्सिङको लागि ४K इमेजिङ र एआई-सहायता प्राप्त निदान जस्ता प्रविधिहरू प्राथमिकता दिइन्छ, जसमा एक पटक प्रयोग गर्ने भन्दा ३०%-५०% बढी छवि स्पष्टता हुन्छ। | २०२४ मा, विश्वव्यापी उच्च-अन्त मल्टिप्लेक्स एन्डोस्कोपहरूमा ४K को प्रवेश दर ४५% पुग्नेछ, र एआई-सहायता प्राप्त कार्यहरूको दर २५% भन्दा बढी हुनेछ। |

| बलियो क्लिनिकल अनुकूलन क्षमता | ऐनाको बडी टिकाउ सामग्री (धातु + मेडिकल पोलिमर) बाट बनेको हुन्छ र यसलाई विभिन्न बिरामी आकारहरूमा अनुकूलित गर्न सकिन्छ (जस्तै बच्चाहरूको लागि अति पातलो ऐना र वयस्कहरूको लागि मानक ऐना)।. | अर्थोपेडिक शल्यक्रियामा कठोर एन्डोस्कोपको उपयुक्तता दर ९०% छ, र ग्यास्ट्रोएन्टेरोलजीमा लचिलो एन्डोस्कोपको सफलता दर ९५% भन्दा बढी छ। |

| नीति र आपूर्ति श्रृंखला स्थिरता | पुन: प्रयोग गर्न मिल्ने उत्पादनहरू विश्वमा मुख्यधारा हुन्, र आपूर्ति श्रृंखला परिपक्व छ (ओलम्पस,सोनोस्केप र अन्य कम्पनीहरूको स्टकिङ चक्र १ महिना भन्दा कम हुन्छ). | चीनका तृतीयक अस्पतालहरूमा खरिदको ९०% भन्दा बढी पुन: प्रयोग गर्न मिल्ने उपकरणहरूको हिस्सा हुन्छ, र नीतिहरूले पुन: प्रयोग गर्न मिल्ने उपकरणहरूको प्रयोगलाई प्रतिबन्धित गर्दैनन्।. |

| चुनौती | विशिष्ट मुद्दाहरू | डेटा समर्थन |

| सफाई र कीटाणुशोधन जोखिमहरू | पुन: प्रयोगको लागि कडाईका साथ कीटाणुशोधन आवश्यक पर्दछ (AAMI ST91 मापदण्डहरूको पालना गर्नुपर्छ), र अनुचित सञ्चालनले क्रस संक्रमण निम्त्याउन सक्छ (घटना दर ०.०३%)।. | २०२४ मा, अमेरिकी एफडीएले सफाई अवशेषहरूबाट हुने ब्याक्टेरिया दूषितताको कारणले गर्दा ३ वटा पुन: प्रयोग गर्न मिल्ने एन्डोस्कोपहरू फिर्ता बोलायो। |

| उच्च मर्मत लागत | प्रत्येक प्रयोग पछि व्यावसायिक मर्मतसम्भार (सफाई उपकरण + श्रम) आवश्यक पर्दछ, र औसत वार्षिक मर्मत लागत खरिद मूल्यको १५%-२०% हो।. | लचिलो एन्डोस्कोपको औसत वार्षिक मर्मत लागत २०,०००-५०,००० युआन हुन्छ, जुन डिस्पोजेबल एन्डोस्कोप (कुनै मर्मतसम्भार नभएको) भन्दा १००% बढी हो। |

| प्राविधिक पुनरावृत्तिको दबाब | डिस्पोजेबल एन्डोस्कोप प्रविधिले राम्रो प्रगति गर्छ (जस्तै ४K मोड्युलको लागत ४०% ले घट्छ), एक्सट्रुजन पुन: प्रयोग कम-अन्तको बजारमा. | २०२४ मा, चीनको डिस्पोजेबल एन्डोस्कोप बजारको वृद्धि दर ६०% पुग्नेछ, र केही ग्रासरुट अस्पतालहरूले कम-अन्त पुन: प्रयोग गर्न मिल्ने एन्डोस्कोपहरू प्रतिस्थापन गर्न डिस्पोजेबल एन्डोस्कोपहरू खरिद गर्न थाल्नेछन्। |

| कडा नियमहरू | EU MDR र US FDA ले पुन: प्रयोग गर्न मिल्ने एन्डोस्कोपहरूको लागि पुन: प्रशोधन मापदण्ड बढाए, कम्पनीहरूको लागि अनुपालन लागत बढ्यो (परीक्षण लागत २०% ले बढ्यो). | २०२४ मा, अनुपालन समस्याहरूका कारण चीनबाट निर्यात गरिएका पुन: प्रयोग गर्न मिल्ने एन्डोस्कोपहरूको फिर्ता दर ३.५% पुग्नेछ (२०२३ मा केवल १.२%). |

४. बजार स्थिति र प्रमुख उत्पादकहरू

हालको विश्वव्यापी एन्डोस्कोप बजारले निम्न विशेषताहरू प्रस्तुत गर्दछ:

बजार संरचना:

विदेशी ब्रान्डहरूको प्रभुत्व: KARL STORZ र Olympus जस्ता अन्तर्राष्ट्रिय दिग्गजहरूले अझै पनि मुख्य बजार हिस्सा ओगटेका छन्। उदाहरणको रूपमा हिस्टेरोस्कोप लिँदा, २०२४ मा शीर्ष तीन बिक्री श्रेणीकरण सबै विदेशी ब्रान्डहरू हुन्, जुन कुल ५३.०५% हो।

घरेलु ब्रान्डहरूको वृद्धि: झोङचेङ डिजिटल टेक्नोलोजीको तथ्याङ्क अनुसार, घरेलु एन्डोस्कोपको बजार हिस्सा २०१९ मा १०% भन्दा कमबाट बढेर २०२२ मा २६% पुगेको छ, जसको औसत वार्षिक वृद्धि दर ६०% भन्दा बढी छ। प्रतिनिधि कम्पनीहरूमा मिन्ड्रे,सोनोस्केप, आओहुआ, आदि।

प्राविधिक प्रतिस्पर्धाको केन्द्रबिन्दु:

इमेजिङ प्रविधि: ४K रिजोल्युसन, CCD प्रतिस्थापन गर्ने CMOS सेन्सर, EDOF डेप्थ अफ फिल्ड एक्सटेन्सन प्रविधि, आदि।

मोड्युलर डिजाइन: बदल्न मिल्ने प्रोब डिजाइनले कोर कम्पोनेन्टहरूको सेवा जीवन विस्तार गर्छ।

बुद्धिमान सफाई: एउटा नयाँ सफाई प्रणाली जसले एआई दृश्य पहिचानलाई बहु-इन्जाइम सफाई एजेन्टहरूको गतिशील अनुपातसँग जोड्दछ।

| श्रेणीकरण

| ब्रान्ड | चीनको बजार हिस्सा | मुख्य व्यापार क्षेत्रहरू | प्राविधिक फाइदाहरू र बजार प्रदर्शन |

| १ | ओलम्पस | ४६.१६% | लचिलो एन्डोस्कोप (ग्यास्ट्रोएन्टेरोलजीमा ७०%), एन्डोस्कोपी, र एआई-सहायता प्राप्त निदान प्रणालीहरू. | ४के इमेजिङ प्रविधिको विश्वव्यापी बजार हिस्सा ६०% भन्दा बढी छ, चीनका तृतीयक अस्पतालहरूले खरिदको ४६.१६% हिस्सा ओगटेका छन्, र सुझोउ कारखानाले स्थानीयकृत उत्पादन हासिल गरेको छ।. |

| 2 | फुजीफिल्म | १९.०३% | लचिलो एन्डोस्कोप (नीलो लेजर इमेजिङ प्रविधि), श्वासप्रश्वासको अल्ट्रा-पातलो एन्डोस्कोप (४-५ मिमी). | विश्वको दोस्रो ठूलो सफ्ट लेन्स बजार, चीनको दोस्रो अस्पताल बजार हिस्सा सोनोस्केप मेडिकलले उछिनेको छ, र २०२४ मा राजस्व वार्षिक रूपमा ३.२% ले घट्नेछ।. |

| ३ | कार्ल स्टोर्ज | १२.५% | रिजिड एन्डोस्कोप (ल्याप्रोस्कोपी ४५% को लागि जिम्मेवार छ), थ्रीडी फ्लोरोसेन्स टेक्नोलोजी, एक्सोस्कोप. | कठोर एन्डोस्कोप बजार विश्वमा पहिलो स्थानमा छ। सांघाई उत्पादन आधारको घरेलु रूपमा उत्पादित उत्पादनहरूलाई अनुमोदन गरिएको छ। थ्रीडी फ्लोरोसेन्ट ल्याप्रोस्कोपको नयाँ खरिद ४५% हो। |

| 4 | सोनोस्केप मेडिकल | १४.९४% | लचिलो एन्डोस्कोप (अल्ट्रासाउन्ड एन्डोस्कोप), एआई पोलिप पत्ता लगाउने प्रणाली, कठोर एन्डोस्कोप प्रणाली. | कम्पनी चीनको सफ्ट लेन्स बजारमा चौथो स्थानमा छ, तृतीयक अस्पतालहरूले 4K+AI उत्पादन खरिदहरूको 30% हिस्सा ओगटेका छन्, र 2024 मा राजस्व 23.7% ले वार्षिक रूपमा बढेको छ।. |

| ५ | होया(पेन्टाक्स मेडिकल) | ५.१७% | लचिलो एन्डोस्कोप (ग्यास्ट्रोएन्टेरोस्कोपी), कठोर एन्डोस्कोप (ओटोलरीङ्गोलोजी). | HOYA द्वारा अधिग्रहण पछि, एकीकरण प्रभाव सीमित भयो, र चीनमा यसको बजार हिस्सा शीर्ष दसबाट बाहिरियो। २०२४ मा यसको राजस्व वार्षिक रूपमा ११% ले घट्यो। |

| 6 | आओहुआ एन्डोस्कोपी | ४.१२% | लचिलो एन्डोस्कोपी (ग्यास्ट्रोएन्टेरोलोजी), उच्च-स्तरीय एन्डोस्कोपी. | २०२४ को पहिलो छमाहीमा समग्र बजार हिस्सा ४.१२% छ (नरम एन्डोस्कोप + कडा एन्डोस्कोप), र उच्च-अन्त एन्डोस्कोपको नाफा मार्जिन ३६१% ले बढ्नेछ।. |

| 7 | माइन्ड्रे मेडिकल | ७.०% | कठोर एन्डोस्कोप (हिस्टेरोस्कोप १२.५७% को लागि जिम्मेवार छ), ग्रासरुट अस्पताल समाधानहरू. | काउन्टी अस्पतालहरू सहित चीन हार्ड एन्डोस्कोप बजारमा तेस्रो स्थानमा छ'खरिद वृद्धि ३०% भन्दा बढी, र २०२४ मा विदेशी राजस्व हिस्सा ३८% सम्म बढ्यो. |

| 8 | अप्टोमेडिक | ४.०% | फ्लोरोस्कोप (मूत्र विज्ञान, स्त्री रोग विज्ञान), घरेलु वैकल्पिक बेन्चमार्क. | फ्लोरोसेन्ट हार्ड लेन्सको चीनको बजार हिस्सा ४०% भन्दा बढी छ, दक्षिणपूर्व एशियामा निर्यात ३५% ले बढेको छ, र अनुसन्धान र विकास लगानी २२% ले बढेको छ। |

| 9 | स्ट्राइकर | ३.०% | न्यूरोसर्जरी रिजिड एन्डोस्कोप, युरोलोजी फ्लोरोसेन्ट नेभिगेसन प्रणाली, आर्थ्रोस्कोप. | न्यूरोएन्डोस्कोपको बजार हिस्सा ३०% भन्दा बढी छ, र चीनमा काउन्टी अस्पतालहरूको खरिद वृद्धि दर १८% छ। ग्रासरुट बजार माइन्ड्रे मेडिकलले निचोडेको छ। |

| 10 | अन्य ब्रान्डहरू | २.३७% | क्षेत्रीय ब्रान्डहरू (जस्तै रुडोल्फ, तोशिबा मेडिकल), विशिष्ट खण्डहरू (जस्तै ईएनटी मिररहरू). |

५. मुख्य प्रविधि प्रगति

१)साँघुरो-ब्यान्ड इमेजिङ (NBI): साँघुरो-ब्यान्ड इमेजिङ एक उन्नत अप्टिकल डिजिटल विधि हो जसले विशिष्ट नीलो-हरियो तरंगदैर्ध्यको प्रयोग मार्फत म्यूकोसल सतह संरचना र माइक्रोभास्कुलर ढाँचाहरूको दृश्यावलोकनलाई उल्लेखनीय रूपमा बढाउँछ। क्लिनिकल अध्ययनहरूले देखाएको छ कि NBI ले ग्यास्ट्रोइंटेस्टाइनल घावहरूको समग्र निदान शुद्धता ११ प्रतिशत अंक (९४% बनाम ८३%) ले बढाएको छ। आन्द्राको मेटाप्लासियाको निदानमा, संवेदनशीलता ५३% बाट ८७% (P<०.००१) मा बढेको छ। यो प्रारम्भिक ग्यास्ट्रिक क्यान्सर स्क्रिनिङको लागि एक महत्त्वपूर्ण उपकरण बनेको छ, जसले सौम्य र घातक घावहरू छुट्याउन, लक्षित बायोप्सी, र रिसेक्शन मार्जिनहरू रेखांकित गर्न मद्दत गर्न सक्छ।

२)EDOF विस्तारित क्षेत्रको गहिराई प्रविधि: ओलम्पसद्वारा विकसित EDOF प्रविधिले प्रकाश किरण विभाजन मार्फत क्षेत्रको विस्तारित गहिराई प्राप्त गर्दछ: प्रकाशलाई दुई बीममा विभाजन गर्न दुई प्रिज्महरू प्रयोग गरिन्छ, क्रमशः नजिक र टाढाका छविहरूमा ध्यान केन्द्रित गर्दै, र अन्तमा तिनीहरूलाई सेन्सरमा क्षेत्रको विस्तृत गहिराईको साथ स्पष्ट र नाजुक छविमा मर्ज गर्दछ। ग्यास्ट्रोइंटेस्टाइनल म्यूकोसाको अवलोकनमा, सम्पूर्ण घाव क्षेत्र स्पष्ट रूपमा प्रस्तुत गर्न सकिन्छ, घाव पत्ता लगाउने दरमा उल्लेखनीय सुधार गर्दछ।

३)बहु-मोडल इमेजिङ प्रणाली

इभिस एक्स१™प्रणालीले धेरै उन्नत इमेजिङ मोडहरूलाई एकीकृत गर्दछ: TXI प्रविधि: एडेनोमा पत्ता लगाउने दर (ADR) लाई १३.६% ले सुधार गर्दछ; RDI प्रविधि: गहिरो रक्तनलीहरू र रक्तस्राव बिन्दुहरूको दृश्यता बढाउँछ; NBI प्रविधि: म्यूकोसल र भास्कुलर ढाँचाहरूको अवलोकनलाई अनुकूलन गर्दछ; एन्डोस्कोपीलाई "अवलोकन उपकरण" बाट "सहायक निदान प्लेटफर्म" मा रूपान्तरण गर्दछ।

६. नीतिगत वातावरण र उद्योग अभिमुखीकरण

२०२४-२०२५ मा एन्डोस्कोपी उद्योगलाई असर गर्ने प्रमुख नीतिहरू समावेश छन्:

उपकरण अद्यावधिक नीति: मार्च २०२४ को "ठूला-स्तरीय उपकरण अद्यावधिक र उपभोक्ता सामान प्रतिस्थापन प्रवर्द्धन गर्ने कार्य योजना" ले चिकित्सा संस्थाहरूलाई चिकित्सा इमेजिङ उपकरणहरूको अद्यावधिक र रूपान्तरणलाई तीव्र बनाउन प्रोत्साहित गर्दछ।

घरेलु प्रतिस्थापन: २०२१ नीतिले थ्रीडी ल्याप्रोस्कोप, कोलेडोकोस्कोप र इन्टरभेर्टेब्रल फोरामिनाका लागि घरेलु उत्पादनहरूको १००% खरिद आवश्यक छ।

स्वीकृति अनुकूलन: मेडिकल एन्डोस्कोपहरूलाई कक्षा III बाट कक्षा 2 मेडिकल उपकरणहरूमा समायोजन गरिन्छ, र दर्ता अवधि 3 वर्ष भन्दा बढीबाट घटाएर 1-2 वर्षमा पुर्याइन्छ।

यी नीतिहरूले घरेलु एन्डोस्कोपहरूको अनुसन्धान र विकास नवप्रवर्तन र बजार पहुँचलाई उल्लेखनीय रूपमा प्रवर्द्धन गरेका छन्, जसले उद्योगको लागि अनुकूल विकास वातावरण सिर्जना गरेको छ।

७. भविष्यको विकास प्रवृत्ति र विशेषज्ञ राय

१)प्रविधि एकीकरण र नवीनता

दोहोरो-स्कोप संयुक्त प्रविधि: ल्याप्रोस्कोप (कडा स्कोप) र एन्डोस्कोप (नरम स्कोप) ले जटिल क्लिनिकल समस्याहरू समाधान गर्न शल्यक्रियामा सहकार्य गर्छन्।

कृत्रिम बुद्धिमत्ता सहायता: एआई एल्गोरिदमले घाउ पहिचान र निदान निर्णय लिने कार्यमा सहयोग गर्दछ।

भौतिक विज्ञानको सफलता: नयाँ स्कोप सामग्रीहरूको विकास जुन बढी टिकाउ र सफा गर्न सजिलो छ।

२)बजार भिन्नता र विकास

विज्ञहरू विश्वास गर्छन् कि डिस्पोजेबल एन्डोस्कोप र पुन: प्रयोग गर्न मिल्ने एन्डोस्कोपहरू लामो समयसम्म सहअस्तित्वमा रहनेछन्:

डिस्पोजेबल उत्पादनहरू: संक्रमण-संवेदनशील परिदृश्यहरू (जस्तै आपतकालीन, बाल रोग) र प्राथमिक चिकित्सा संस्थाहरूको लागि उपयुक्त।

पुन: प्रयोग गर्न मिल्ने उत्पादनहरू: ठूला अस्पतालहरूमा उच्च-फ्रिक्वेन्सी प्रयोग परिदृश्यहरूमा लागत र प्राविधिक फाइदाहरू कायम राख्नुहोस्।

मोल मेडिकल विश्लेषणले औंल्यायो कि औसत दैनिक ५० युनिटभन्दा बढी प्रयोग हुने संस्थाहरूको लागि पुन: प्रयोग गर्न मिल्ने उपकरणहरूको व्यापक लागत कम हुन्छ।

३)घरेलु प्रतिस्थापन तीव्र गतिमा बढिरहेको छ

घरेलु हिस्सा २०२० मा १०% बाट बढेर २०२२ मा २६% पुगेको छ, र यो अझै बढ्ने अपेक्षा गरिएको छ। फ्लोरोसेन्स एन्डोस्कोप र कन्फोकल माइक्रोएन्डोस्कोपीको क्षेत्रमा, मेरो देशको प्रविधि पहिले नै अन्तर्राष्ट्रिय स्तरमा उन्नत छ। नीतिहरूद्वारा संचालित, घरेलु प्रतिस्थापन पूरा गर्न "समयको कुरा मात्र" हो।

४)वातावरणीय र आर्थिक लाभ बीच सन्तुलन

पुन: प्रयोग गर्न मिल्ने एन्डोस्कोपले सैद्धान्तिक रूपमा स्रोत खपत ८३% ले घटाउन सक्छ, तर कीटाणुशोधन प्रक्रियामा रासायनिक फोहोर पानी प्रशोधनको समस्या समाधान गर्न आवश्यक छ। बायोडिग्रेडेबल सामग्रीको अनुसन्धान र विकास भविष्यमा एक महत्त्वपूर्ण दिशा हो।

तालिका: पुन: प्रयोग गर्न मिल्ने र डिस्पोजेबल एन्डोस्कोप बीचको तुलना

| तुलना आयामहरू | पुन: प्रयोग गर्न मिल्ने एन्डोस्कोप | डिस्पोजेबल एन्डोस्कोप |

| प्रति प्रयोग लागत | न्यून (विभाजन पछि) | उच्च |

| प्रारम्भिक लगानी | उच्च | कम |

| छवि गुणस्तर | उत्कृष्ट

| राम्रो |

| संक्रमणको जोखिम | मध्यम (किटाणुशोधन गुणस्तरमा निर्भर गर्दै) | धेरै कम |

| वातावरण मैत्री | मध्यम (निर्मलीकरण फोहोर पानी उत्पादन गर्ने) | कमजोर (प्लास्टिकको फोहोर) |

| लागू हुने परिदृश्यहरू | ठूला अस्पतालहरूमा उच्च आवृत्ति प्रयोग | प्राथमिक अस्पतालहरू/संक्रमण-संवेदनशील विभागहरू |

निष्कर्ष: भविष्यमा, एन्डोस्कोपिक प्रविधिले "परिशुद्धता, न्यूनतम आक्रामक, र बुद्धिमान" को विकास प्रवृत्ति देखाउनेछ, र पुन: प्रयोग गर्न मिल्ने एन्डोस्कोपहरू अझै पनि यस विकास प्रक्रियामा मुख्य वाहक हुनेछन्।

हामी, जियाङ्सी झुओरुइहुआ मेडिकल इन्स्ट्रुमेन्ट कं, लिमिटेड, चीनमा एन्डोस्कोपिक उपभोग्य वस्तुहरूमा विशेषज्ञता हासिल गर्ने निर्माता हौं, जस्तैबायोप्सी फोर्सेप्स, हेमोक्लिप, पोलिप पासो,स्क्लेरोथेरापी सुई, स्प्रे क्याथेटर,साइटोलोजी ब्रशहरू, गाइडवायर, ढुङ्गा निकाल्ने टोकरी, नाकको पित्त नलीको जल निकासी क्याथेटर,मूत्रमार्ग पहुँच आवरणरसक्शन सहितको मूत्रमार्ग पहुँच आवरणआदि। जुन व्यापक रूपमा प्रयोग गरिन्छ EMR (इएमआर), ESD (इएसडी), ईआरसीपी. हाम्रा उत्पादनहरू CE प्रमाणित छन्, र हाम्रा प्लान्टहरू ISO प्रमाणित छन्। हाम्रा सामानहरू युरोप, उत्तरी अमेरिका, मध्य पूर्व र एशियाको केही भागमा निर्यात गरिएका छन्, र ग्राहकहरूबाट व्यापक रूपमा मान्यता र प्रशंसा प्राप्त गर्दछन्!

पोस्ट समय: जुलाई-२५-२०२५